みなさんこんにちは。SUZUMEです。

今回も資産運用のお話、iDeCo編になります。

前回の「積み立てNISA」に続いて、家庭の将来のための資産形成について、簡単にですが情報を共有したいと思いますので、参考にして頂ければ幸いです。

開始までの道のり

私、SUZUMEも色々と情報収集をしてまして、その上で

「よし、iDeCoを始めよう!」と思い立ったのが2021年3月頃です。

始めてみると、iDeCoがスタートするまでがまあめんどくさい(笑)

(そもそもiDeCoって何なの?)という方は、専門家の方が沢山記事を書いていますので、そちらをご参考になさって下さい👇

要は、「原則60歳まで引き出すことの出来ない投資信託」です。

さて、話を戻して「iDeCo開始までの道のり」ですが、これがなかなか大変でした。。。

超ざっくり流れを説明すると、

◆証券会社に口座を作る(これはNISAの時点で出来ている)

◆証券会社にiDeCo運用の申し込みをする(WEBでOK)

◆書類が届くので確認、記入する

◆自分で記入するものの他に、「会社に記入してもらう書類」がある

◆会社(主に人事か経理)にiDeCoを始めたい旨を伝え、書類を送って記入、返送してもらう

◆返ってきた書類を証券会社に郵送する(身分証明書コピーなどが必要)

◆ここで審査のために2週間程度かかる!

◆証券会社からなんやかんやメールが来て最終調整

◆運用する商品を決めて、ようやくスタート!

となります😅

まあトータルで1ヶ月くらいは要したのではないかと思いますが、当初の想定よりだいぶかかりました。

「ネットでポチー」で出来るものだと思っていたら、会社に書類を送って云々…が必要だったことで腰が重くなりました。

実は記事を書いている時点ではまだ運用は開始できていません。。。

あとはメールに返信したり、運用する商品を決めたりしないといけないので。。。

iDeCo開始の目的

私、SUZUMEがなぜiDeCoを開始しようかと思ったかといえばズバリ、

老後の資産 です。

「老後2000万円問題」などが騒がれておりましたが、やはり会社からの給料を貯金するだけでは不十分で、自ら積極的に運用する必要があると考えました。

日本の経済は右肩上がりにはなりません。人口が減るのですから。

となれば、会社からの給与も右肩上がりは期待できない…

そこで登場する資産運用ですが、要は「世界全体の成長に投資しておこぼれを頂戴する」という考えです。

だって日本の企業に勤めて、そこからの給与だけではやっていけない可能性が高いんですから、(銀行の預金金利より遥かに)増やしてくれそうな人=世界(≠日本) に預ける、ということ。

まあ、考え方は人それぞれですが、私SUZUMEは余剰資金を投資に回そうと考えたわけです。

老後に困らないために。妻とチュン太に迷惑をかけないために。

皮算用

次に、現在の年齢別で、ざっくり計算をしてみましょう。

わかりやすく、〈毎月23,000円〉〈年利4%〉とします。

※23,000円は、普通の会社員がiDeCoで投資できる上限です。職種によって異なります

※年利4%は、まあまあ現実的で堅実な数字です

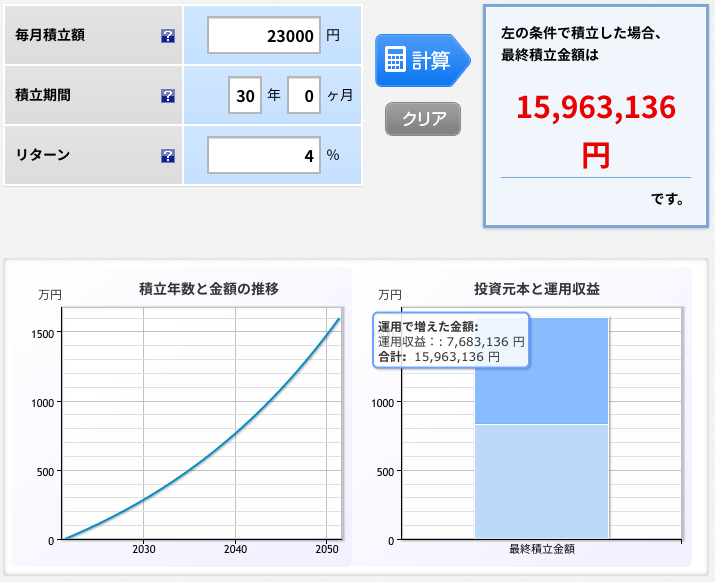

その① 現在30歳 → 60歳まで

元本840万 + 増えた金額760万 = 合計約1,600万!

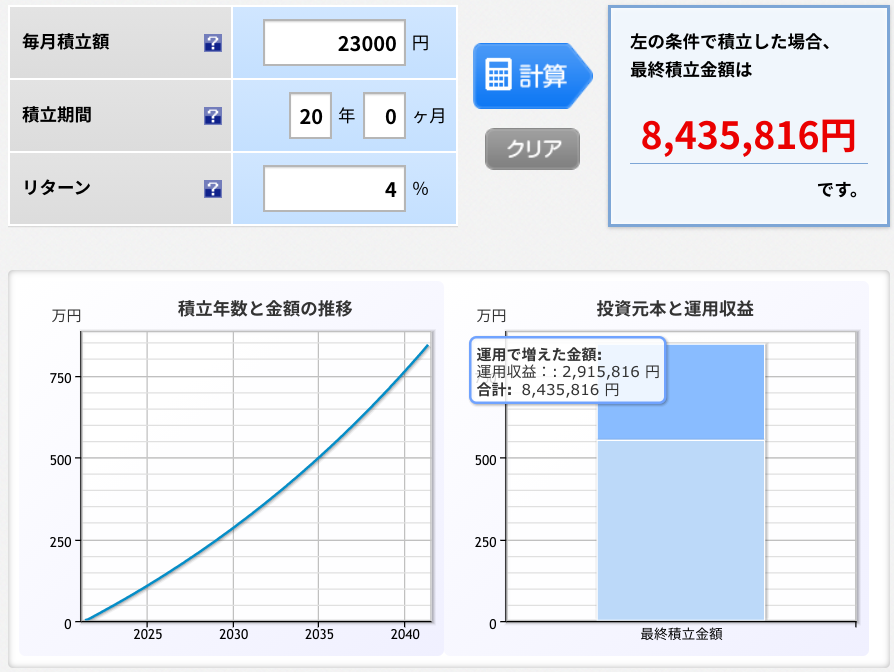

その② 現在35歳 → 60歳まで

元本690万 + 増えた金額490万 = 合計約1,180万!

その③ 現在40歳 → 60歳まで

元本550万 + 増えた金額290万 = 合計約840万!

いかがでしょう?

当然ですが、早く始めたほうが沢山増えていますね!検討している人は参考にして下さい。

「積み立てNISA」の時も書きましたが、iDeCoによる資産運用でも同様の注意が必要です。

- 投資なので、元本割れリスクがある(元本保証の商品も一部あります)

- 年利4%/毎月23,000円はあくまでも参考値

- 購入する資産を変更したり、リバランスを行うことも出来る

- iDeCoで購入できる商品には様々な特徴がある

(リスクと増え方のバランス/元本保証商品もあり) - 60歳まで原則引き出せないので、無理のない範囲で購入を

まとめ

- iDeCoは、毎月一定額を積み立てて金融商品を購入する資産運用

- 積み立てNISAと似ているが最も異なるのは、原則60歳まで引き出せないという点

- 他にも受取時の課税とか、細かく違いはあるのでご了承を

- スタートするまでにちょっと面倒でした…

- 職種によって積み立てられる上限が異なる

- もちろん、元本割れのリスクはある

- 購入できる商品は厳選されているので、ボッタクられることはまず無い

- 元本を保証する商品もある

- 繰り返しになるが、とは言え商品によっては減ってしまう可能性もある

- 自由に引き出せないので、積み立てるときは余裕資金でやること

- 若いほうが長期的に有利

iDeCoは、国も(ぼちぼち)積極的に提案している金融商品の一つです。やはり年金運用の課題は山積していますからね…

が、国が提案していることと「万人にオススメできるか」というのは別問題かと思います。

私、SUZUMEは本当に貯金ができない人なので…自動で積み立ててくれてしかも長期運用で増える可能性が高いということに魅力を感じて始めました。

妻はしっかりしているので、既に私よりも莫大な(!?)貯金を持っていますが、もちろんそれは妻がこれまで必死に蓄えたお金ですから、私が手を付けるべきではありません。

自分の身は自分で守らないと!!

ということで、iDeCoについて書かせて頂きました。

2020年10月時点で、175.6万人が加入しているそうで、これは加入対象者の2.6%。ざっと40人に1人が始めている計算ですね。まだまだ少ないと感じます。私も早くスタートして、運用実績などを報告できればと思います!それでは🐦