タイトル通りですが、積み立てNISAを始めました。

その経緯や詳細などを簡単にですがまとめます。

【将来の教育費について考える】

子供〈チュン太〉はまだ生後半年なのでだいぶ将来のことになりますが、義務教育が終われば高校→大学と進む可能性が高いでしょう。

妻と、”チュン太の教育費”の話になったので、

「どれくらい必要なのか?」をまず調べてみました。

結論から言うと、ざっくり1,000万以上!!

※私立大・理系だと3,000万近くという試算も…

特に高校→大学のフェーズでは、一人暮らしもするかもしれませんし、国公立に入学できる保証もないので、しっかり蓄えておかないと!という気持ちになりました。

親としてはやはり、「子供がやりたいことや興味がることはやらせてあげたい」という気持ちです。

「我慢してもらわないと家計がなかなか苦しい…」ということでは、チュン太の可能性の幅を広げるという意味で、できれば叶えてあげたいですね

※親になって自分の両親の有り難さに気づきます

【いくら貯金できるか皮算用をしてみる】

今回は特に大きな出費になる可能性の高い、”高校卒→大学入学”の時点でどれくらいのお金が貯められるのか、皮算用をしてみました。

・17年間(1歳〜18歳)

・毎月3万円貯金

この場合、612万 貯まる計算になりました。国公立の大学なら大丈夫そうです。

しかし私立に行く可能性も考慮してもう少し余裕がほしいところ。

・毎月4万円貯金

この場合、816万円 貯まる計算になりました。

4万円を貯金しながら、生活に余裕を持たせられるかは置いておいて、金額的にはなかなか良いのではないでしょうか。学費問題解決か?!

【積み立てNISAの場合】

積み立てNISAの詳しい説明はプロにおまかせするとして↓

仕組みとしては、

・毎月定額で商品(投資信託)を購入

・プロのみなさんが運用して利益を出してくれる(はず)

・出た利益で、更に商品(投資信託)を購入※重要

・これを17年間繰り返します

※重要 と書いた部分は「複利」と言われるものです。この「複利」の力を使えば、お金が指数関数的に増加します(あくまでも利益が出れば、の話です)

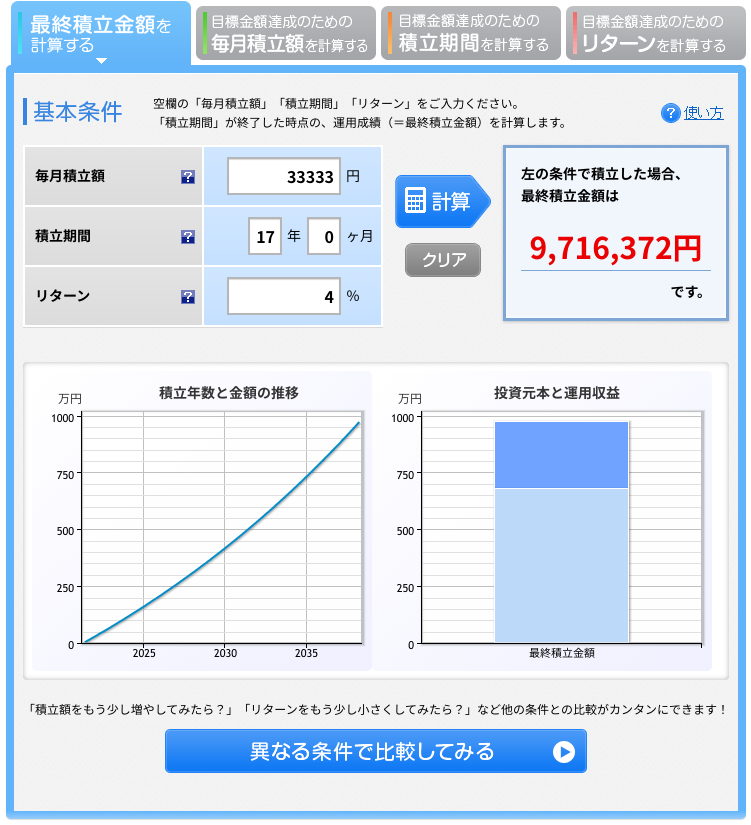

この積み立てNISAで、毎月4%の利益が出たとしましょう。

積み立てNISAでは年間40万円=月間33,333円まで購入できるので、満額を想定してシュミレーションしてみました。

いかがでしょう?

◆積立金額 約680万

◆運用収益 約290万

◇最終金額 約970万 となりました。

【補足など】

「積み立てNISA」で運用しながら貯めていけば、毎月3万少々で約1,000万近くの資金が準備できそう、ということが分かりました。

これで安心ですね!!

とはならないかもしれませんので、念の為いくつか補足をして終了したいと思います。

- 投資なので、元本割れすることがあることは理解しておく

- 「4%の運用利益」は、購入する商品にもよるが、まあ堅実な数字

- 積み立てNISAの商品の中には、”減リにくいけど増えにくい” ”リスクはあるが増えやすい”といった感じで、商品ごとに特徴がある

- とは言え、積み立てNISAで購入できる商品はほぼ全てが「長期で利益を出す」ことを目的にしているので、”減る可能性は凄く低いけど、何倍にも増えたりはしないよ”という特徴

- 世界の経済情勢によっては、もっと利益がでたり、逆に減ったり、最悪マイナスも…

- 商品は売却したり、買い換えることもできる(手をかけると安定して増えやすいかも)

- 銀行貯金もあれば更に安心だが、家庭の経済状況による

ということで、凄く簡単にですが積み立てNISAのお話をしてみました。

SUZUME家では、他にもいくつかの資産運用をして将来に備えています。もちろん、普通の生活が送れる範囲内です。大事なのは余裕資金で運用するということ。

何十年後のために、それまで食事や遊びをずっと節約し続ける生活は全然楽しくないですからね。

みなさんも将来の備えの一つに「積み立てNISA」検討してみてはいかがでしょうか

(私は何も保証しませんよw)

□積立かんたんシュミレーション(楽天証券)

複利で運用したときの計算をするのに便利なサイトです↑