スズメ🐦という名前で、

アラフォー夫婦の子育てのことや、家庭のお金のことなどを父親/夫目線で書いている。

同じような境遇(アラフォー夫婦、妻と子供がいる)の方に、この家族日記が少しでも役に立てば幸いだ。

先日、「年明け早々に資産の15%を溶かした」という、なんともショッキングで釣りっぽいタイトルのブログを公開したのだが

個別銘柄の株式は全て売却(損切り)、投資信託(積立NISA)の銘柄をいくつか保有するだけの状態にした。

そして現在、私SUZUMEはその売却した資金で、宣言通り”高配当ETF”の購入を進めている。

本日のブログでは

購入を決めた高配当ETFの銘柄、その選定理由などを解説している。

これから米国を中心とした高配当ETFの購入を検討している方に参考になるかと思うので、一つの考え方として、是非最後まで見ていっていただきたい。

新しいメンバーを紹介

それでは早速、この度私の保有資産に仲間入りした、(将来有望な)高配当ETFのメンバーを見ていきたいと思う。

きっと長きに渡って私を支えてくれることであろう。みんな、頼む。

①HDV

最初のメンバーは、米国ETFでも高い人気を誇るらしい、HDV。

正式名称は

「iシェアーズコア米国高配当株ETF」というのだが、覚える気は1mmもない。

HDVの特徴は以下のような感じだ。

- 高配当株を多く集めたパック

- 利回りが高く安定している

- 配当は年に4回

- 2011年に設定された比較的新しいファンド

- 手数料は平均的

- ヘルスケアや生活必需品の企業を中心に構成されたパック

- 米国の世界的大企業も多数(J&J、エクソンモービル、コカ・コーラなど)

- 四半期ごとに銘柄を入れ替え(リバランス)

- 株価も右肩上がり

分配利回りも高く、売却益も狙える。攻守に優れたまさに優等生のETF。主力に据えている。

(長期保有の予定なので、売却益はおまけ程度に)

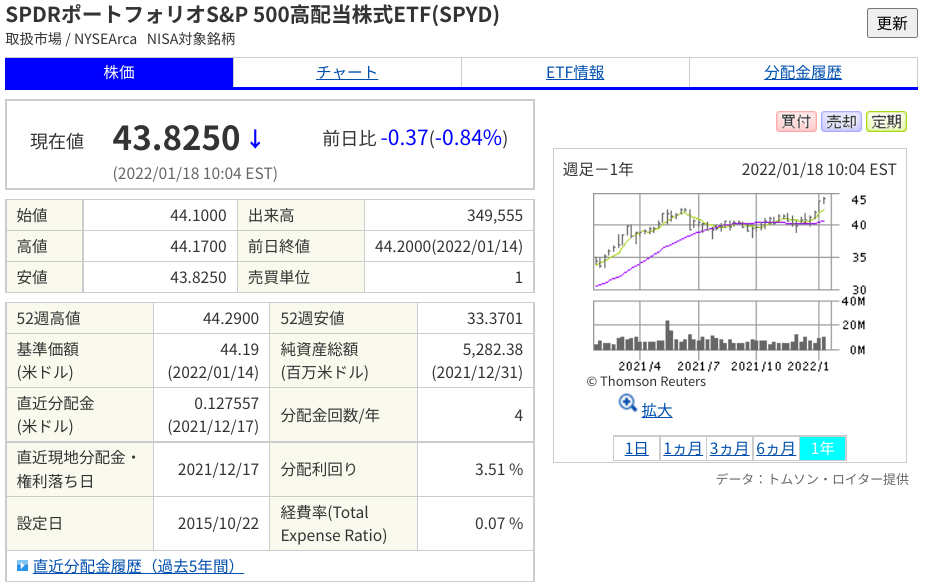

②SPYD

このメンバーも事前情報ではかなり人気が高いようで、色々なサイトでも紹介されている。

こちらも正式名称を紹介しておくと

「SPDRポートフォリオS&P 500高配当株式ETF(SPYD)」だそうだ。※SPDR〜〜の略称がSPYDなのでどうかしている…

SPYDの特徴は以下の通り。

- 米国内で、配当が高い80銘柄にて構成

- これらの銘柄の構成比がほぼ均等になるようなパック

- 配当重視なので、メジャーでない企業も多数組み込まれている

- 金融、不動産、公共事業系の銘柄が中心

- 米国ETFの中でも屈指の分配金利回りの高さ

- 年2回のリバランス(構成銘柄の入れ替え)がある

- 株価は景気の動向に左右されやすい

分配金は、今回紹介する銘柄の中では最も高い。

日頃何をしてるのかよくわからないが、毎年高額のお年玉をくれる親戚の叔父さんみたいなヤツだ。

③VCLT

さて、こいつが少し曲者だ。有名な投資系のサイトでもあまり紹介されていない。

正式名称は

「バンガード 米国長期社債 ETF」と短めなので、まだ常識人か。(感覚が麻痺しているのかもしれない)

特徴は以下の通り。

- 米国の長期社債(会社への貸金&利子)が投資対象

- 配当が毎月ある

- 分配利回りも社債ETFにしては高い

- 運用コストが低い

- 工業、金融、公共事業系の企業で構成

- 社債のランクがBaaが半数でややリスク高め

- 株価は右肩上がり、とは言えない状況

「毎月分配金」

なんと魅力的なフレーズであろうか…

遊びに行く度に1000円くらいのお小遣いをくれる、近所に住んでいる祖母(気性は少し荒い)のような存在だ。

④NF日経高配当株50

ようやく日本のETFが登場する。

国内の高配当ETFを検索すると、必ずと言っていいほど紹介されている、まさに超有名人だ。

正式名称は

「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」とある。もう無視だ。

特徴は以下の通り。

- 日経平均構成銘柄のうち配当利回りの高い銘柄によって構成

- 金融、卸売、保険などの業種構成が高い

- 国内のETFの中でも屈指の分配率の高さ

- 分配金は年4回

- 運用経費は高い。米国ETFの10倍近い。

- 始まってからまだ5年ほどと若い

- なので株価は乱高下で、今後も先が読めない

歴史ある米国ETFさんの後を追っている日本のETF。井の中の…なのか、世界的レベルで有能なのかまだ未知数だ。

さて、以上これらの4銘柄の購入を進めているところであるが、次は私がこれらの銘柄に決めた理由を解説していく。

まあ単刀直入に言えば、全てカネ目当てだ。

ここに惚れた…

次に、購入した理由について解説をする。

といっても、前述の銘柄紹介で殆どその内容を記載していたようなものだが、改めて。

新メンバーのどこに惚れたのか、ということなので、私の志向や好みが知られてしまい若干”恥ずかしい”…

①HDV

HDVを購入した理由はズバリ、

「損をし無さそう」だからである。

株価そのものが右肩上がりなのが大きいし、配当利回りも高い。

いずれ売却するときには、「得られた配当+売却価格」で損することはないであろう。その可能性が一番高いと思ったので購入に至った次第だ。

一言で言うと、安定感だ。

保証はできないが、(投資で損したくない!)という意思が強い方にはおすすめだ。長期保有すればその可能性が更に高まる。

②SPYD

これは単純、今回のタイトルにもあるとおり。

ズバリ、「分配金利回りの高さ」が魅力だ。

さらにHDVより若干経費率が低いのも良い。

「とにかく分配金が高いやつ!」だけだと、どうかしているとしか思えない経費率の商品もお目にかかるが、このSPYDはその心配がない。

低経費率の中で一番いいやつ!はこれだ。

③VCLT

これもわかりやすい。

「毎月分配金がある」という点は最高の魅力だ、と思う。

かねてより分配金のでるタイミングについては、(少ないな…)と感じていた。

年に1回や2回など、もちろんあるにこしたことはないが、分配金があったことすら忘れてしまうのではないかと思っている。

最低でも年に4回〜毎月あることで、月々の生活費の計算がしやすいし、何よりその銘柄に気持が乗るではないか!

これであとは株価そのものも上昇してくれれば良いのだが、あまり期待は持てないらしい。

④NF日経高配当株50

こいつを指名した理由は、海外の高配当ETFだけでは分散が効かないので(為替変動リスクなど)国内も1つ据えておこう・・・というのが理由だ。

株価は右肩上がりではないし、構成銘柄も景気変動の影響を受けそうである。配当だけは維持し続けてほしい。

正直経費率も高いし、単品だとおすすめはしない。私は「高配当ETF」というセットの中でバリエーションを持たせたかったのだ。

もう一度言おう。高配当ETFが目的なら、こいつ単品はおすすめしない。米国の高配当ETFの方が良い。

今後の作戦

さて、戦力を紹介し終わったところで、今後の作戦(?なのかは分からないが)について伝えておきたいと思う。

このブログを記載している現在、売却した個別銘柄株による買付余力がある。

そいつを使って、愛しい高配当ETFを購入していく。

ポイントは以下の3点。

①一気に購入せず、定期購入する

②買付余力の残高がなくなるまで購入する

③それ以降は定額を入金して買い足す

まず

①一気に購入せず、定期購入する

だが、SBI証券であれば米国株の定期購入が可能だ。

私は分散もしたいが、なるべく早く買付余力を消化してしまいたかった。現金として残しておいても何も産まないからだ。

なので、月に合計3回、それぞれのETFを1〜2株購入するように定期買付を指定した。

適度に購入タイミングを分散させながらも、購入完了までを長期化させないようにしたつもりだ。

一方で日本のETF(NF日経高配当株50)は、残念ながら定期買付サービスが無かったので、こればかりは購入タイミングは自己判断となる。

NF日経高配当株50は、結構単価が高いので慎重に行きたいところ。

しかし米国ETFは月に3回も購入されてしまう。そこと金額の比率をある程度合わせておかないと分散の意味がない。

慎重になりすぎた結果、例えば100万円あって、米国ETFが95万円、日本ETFが5万円では分散とは言えない…

対策としては、米国ETFが定期購入されるタイミングに合わせて購入するしか無い。

いやはや、自分で何かを決めるということはストレスなのだ。しかしもう自分で購入をするしか無いので、恨むなら自分を恨む、投資は自己責任だ。

そして次は、②買付余力の残高がなくなるまで購入する

となる。

毎月買付余力が消費され、ETFという資産に変わっていく。いずれ底をつくまで買い進める。

計算ではおよそ半年ほどかかる見込みだ。

「一気に買っておけば、次の分配金のタイミングで受け取れる金額が多くなる」

という考えもあるのだが、

ETFは株式の側面もあるので、購入時期はずらしたいのだ。

買付余力が底をついたら、

③それ以降は定額を入金して買い足す

という計画を立てている。

あまり大きな金額を入金することは出来ないが、現金で預金しておくよりもこちらに回したほうが化けそうである。

コツコツ、地道に、分配金を拡大していきたい。

まとめると

◆購入時期をずらして

◆余力いっぱいまで定期買付

◆あとは追加で余剰資金を入金

◆分配金を少しづつ増やす

となる。

最大のポイントは

「購入時期をずらす」→時期によるリスク分散と

「米国ETF&日本ETFを混ぜる」→国によるリスク分散

この2点だろう。長期保有を見据えた場合は、通常の株式や投資信託にも通じる話なので、必ず押さえておきたい。

まとめ

過去にどこかのブログでも書いたかも知れないが、この高配当ETFを行う理由を再確認しておく。

それは「自分のお小遣いを増やすため」だ。

分配金が支払われたときには、自分のために使うつもりだ。

このように書くと「自分の資産は家族のものでもある!けしからん!」といった声も聞こえてきそうだが、家族の分は最低限取り分けているし貯金もしている。

メインの資産を取り崩して、家族を路頭に迷わせるような性質のものではない。あくまでも余剰資金でやっている。

さて、最近

「お金の減らし方」著者:森博嗣

と言う本を読んだ。

| 価格:710円 |

内容は説明しないが、これを読んで

「私は一体何のためにお金を稼いでいるのか?」

「なんのために仕事をしているのか?」

「なぜブログを書いているのか?」

「将来資産が貯まったとして、何をしたいのか?」

正直、よく分かっていないことに気付かされた。

漠然とした不安に備えることも目的の一つではある。(年金問題、子育て資金など)

が、「将来の不安に備えるため」という守りの目的で金を稼いでいるわけではない。

いや、そうなのかも知れないが、それでは何だか寂しいので認めたくはない気がする。

「これをやりたい」=ゴールが決まっていると、そのための道順も自ずと決まってくるようで、なんだか羨ましい心境になりながら読んでいた。

とはいえ、お金を使う目的が特に無いことも事実。

しばらくぼ〜っと考えて、すぐには思いつかなくても焦ることはない。

必死にお金を稼ぐ方法を実践しながら、

「はて、何のためにやっていたのだっけ?」と、振り返る。なんだか禅問答のような感覚になった今日このごろである🐦