スズメ🐦という名前で、

アラフォー夫婦の子育てのことや、家庭のお金のことなどを父親/夫目線で書いている。

同じような境遇(アラフォー夫婦、妻と子供がいる)の方に、この家族日記が少しでも役に立てばと思う。

「俺、宇宙飛行士になる👩🚀」

中学3年になったチュン太がそう言った。

という妄想であるが、

言わないとも限らない。

(その時に宇宙飛行士という存在がまだ残っているのかは分からないが、私の想像できる範囲で最大限破天荒な職業?をチョイスしてみた)

さて、何の話かというと

今回はお金の話。

中でも「子供の教育資金」について書きたい。

結構中身を公開するので、期待していただければ。。。

過去のブログで、私スズメの資産形成の全体感については触れているので、そちらもよろしければ参照していただきたい↓

その中でも何故「教育資金」をピックアップしたかというと、大事なお金の用途として最も重要だからである。

資産は将来のために蓄える。

誰の将来か?自分であり、妻であり、子供(チュン太)である。

私と妻の将来、蓄えた資産は何に使われるのか?

生きていく為である。着て、食して、住む。時には旅行や娯楽にも使う。人間らしく将来も生きていくために蓄える。

これは何も生まない資産の使い道だ。維持だ。

ではチュン太の将来、資産は何に使われるのか?

もちろん衣食住のためでもあるが、これは普段の家計と同一であるので、資産の用途とは異なる。

やはり「教育資金」として使われるのだ。

ではこれが何故重要なのか。

教育にお金をかけるということは、投資と似ている。

即ち、何十年後かには金銭的に増えたり減ったりする、ということだ。チュン太がリターンをもたらすかどうか、という話だ。

チュン太がべらぼーに稼ぐ大人になるか、はたまたバックパッカーとして世界を流浪するのか、その一因を教育(資金)が担っている。

もちろん職に貴賎は無いし、好きなことをやって後悔なく生きてもらいたい。これは本音だ。

しかし、いや、だからこそ、教育ややりたいことをさせるための資産(資金、お金)は大切だ。

ということで始めたのが「積立NISA」である。

今回は、私スズメがやっている積立NISAのすべてを公開する気持ちで、これまでの経緯などを整理しつつ書いていく。

これから始める方も、もう始めている方も、気楽に見ていって欲しい。

資金の具体的な用途

「積立NISA」って何?

という話は、今は置いておいて…

蓄えた(蓄えられているはずである)資産を何に使うのか、というと点を改めて整理しておく。

前述の通りだが、チュン太(息子)の教育資金だ。

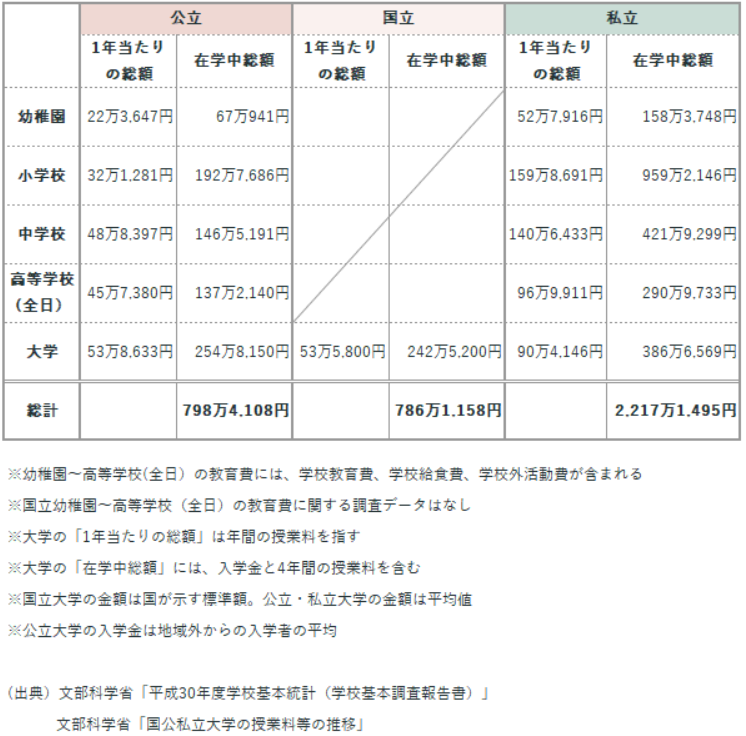

ただ教育資金と言っても、幼稚園&保育園から大学院まで、教育を受けられる期間は長い。

いったいどのタイミングでの教育資金を想定しているのかというと、

高校卒業〜大学入学のタイミングだ。

理由は2つある。

①つは、

公立の場合、大学入学にかかる費用が、中学や高校入学費用と比べて高額であるということ。

※ちなみに私立の選択肢は除外している。今の所…

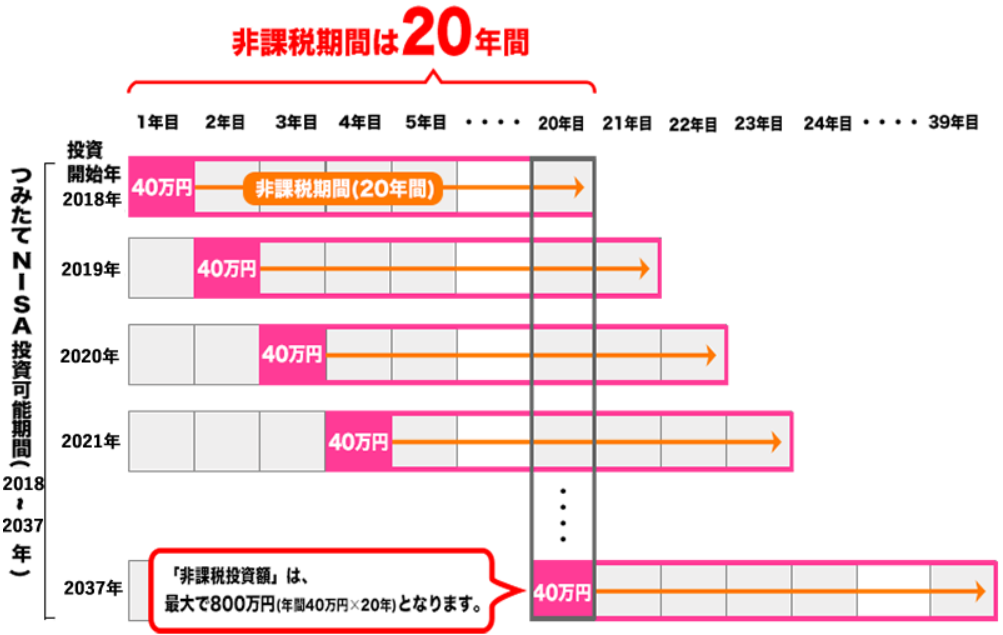

②つ目は、積立NISA最大の特徴である、運用益が非課税になる期間が最長で20年であるということ。

以下、簡単に説明しよう。

積立NISAは、投資信託の運用で利益を出す手法なので、長期運用が原則だ。

チュン太が生まれたタイミングで積立NISAを開始し、大学に入学する時点で18年間運用していることになる。

一説によると、インデックス投資(※説明は省く…)は15年以上継続すると統計上ほぼマイナスにならない、とのことらしい。

②=最も適当な期間運用して資産を蓄え、①=必要なタイミングで使用する

という、スズメ的には結構理にかなった教育資金の蓄え方だと思っている。

18年間という長期間運用したら、たまたまチュン太が大学に入るタイミングで、恐らくお金も増えていて丁度良い、という話だ。

リスク分散も一応実施しており(主に妻が)

親戚や友人知人から頂戴したチュン太に関するお祝いの金銭は、すべてチュン太用口座に貯めている。(出産祝い、100日祝、誕生日、お年玉、などなど)

なので、もしこの積立NISAが破綻しても、ダメージは和らげられている、はずだ。

※余談だが、私自身は物心ついたときからお年玉はすべて自分の手元に渡されていた。なんとも明朗会計な両親だった。しかしそれらはほぼ全てがテレビゲーム機やソフトに消費されていった。良いんだか悪いんだか。

よくアニメなどで

「〇〇君はまだ小さいから、このお金はママが預かっておいて、〇〇君が大きくなったら渡してあげるからね〜」

と言いくるめてお年玉を預かり、家庭の食費に消えるならまだしも、ママの遊興費に消えてしまう…という表現があるが、我が家がそうならないように見守りたい(私なら疑われるかもしれないが、妻はそんな人間ではないはずだ)

積立NISAのメリット

積立NISA歴はまだ短い私だが、個人的に考えるメリットをいくつか挙げてみると、

- ほぼマイナスにはならない

- 時間がかからない

- 急に資金が必要になった場合も安心

の3つになるだろうか。

それぞれ、根拠とともに解説してみる。

【メリット①】

ほぼマイナスにならない

この根拠だが、本当に説明が長くなるので超簡単に言おう。

まずは、商品が厳選されているということ。

以下は、金融庁のホームページに記載されている積立NISAの「投資対象商品」についての記述だ。

「◯例えば〜、以下の要件をすべて満たすもの」という項目を見ると分かるのだが、

販売手数料が少ないまたは無料で、長期間運用することを目的とする投資信託(ファンド)しか購入することが出来ない。

要は、金融庁が厳選したいい商品に投資ができるので、大損することやぼったくられることは少ない。自分で選ぶよりかなりいい結果が出るだろう。やるな金融庁、というわけだ。

そして次に、長期間(私スズメの場合は18年想定)分散して運用するということ。

なぜ長期分散運用するとマイナスになりにくいのか、ということが疑問として浮かぶと思うが、

これも長くなるので簡単に説明する。

ずばり”世界全体が今後成長するから”である。

まず前述の商品たちだが、

米国を主軸としながら色々な国の企業に投資をしている商品がほとんどだ。

中には今後衰退する国や企業もあるだろうが、もちろん成長する国や企業もある。

それらをすべて平均してみたときに、

「この企業は衰退していったけど、こっちの企業は成長したので、トータルでプラスになってるね」という考え方に加えて、

「単年で見ると、上がったり下がったりを繰り返してジグザグなグラフを描きながらも、長い目でみると増えてるよね」ということなのだが、

ご理解いただけただろうか。

実際に、2021年9月2日の日本経済新聞によると、つみたてNISA対象のファンドが全て含み益になったそうである。

以下、リベ大さんの記事も参照していただきたい。

どういう事かというと、

前述の「金融庁が厳選した商品」すべてで利益が出ている状態だ。どれを買ってもマイナスにはなっていない。

「国民の皆さんに損はさせない!」という金融庁の強い意志が、実績として現れている。

※あくまで現時点での話なので、今後マイナスになる可能性もあることをお忘れなく

【メリット②】

時間がかからない

これは、一度買った商品は基本放ったらかしなので、日々何もすることがない、という意味である。

投資信託は、プロ(ファンド)が最適に運用してくれる。

成長しそうな会社の株を精査して入れ替えたり、金額の比率を調整したり、とにかく最適にしてくれているのだ。

(その上手数料が割安な商品ばかり!)

我々素人がやることは、ほぼ無い。

なので一度買ったら、これまでどおりの毎日を過ごしておけば、自然にお金が増えてくれる。まるで詐欺の常套文句のようだが、これは事実だ。

そして我々素人に唯一出来ることは、商品を入れ替えることぐらいだ。

どれもいい商品(投資信託)なのだが、当然モノによって特性がある。

米国中心なのか、全世界なのか、不動産や金にも投資しているのか、株が中心、債権が中心、などなど、リスクとリターンのバランスが様々ある。

あまり利益が出ていない商品を売り、その資金で別の商品を購入すること(リバランス)も当然アリだ。

もちろん、長期運用することで利益は最大化していくことを忘れずに。

短期で入れ替えばかりしていては、投資信託の恩恵に預かれない。

【メリット③】

急に資金が必要になった場合も安心

これは、基本的にはいつでも売買(現金化)ができるということだ。

「じゃあ売買(現金化)できないやつもあるのか?」というと、iDeCoがそれである。(詳細は割愛する)

積立NISAは、ただの仕組みなので、普通の投資とルールは基本的に変わらない。

100万円で購入した商品の価格が105万円になった時に売却すれば、5万円の利益だ。

その105万円の用途は、また別の商品に投資をしても良いし、欲しかったスニーカーを買っても良いのだ。

※実際、積立NISAは毎月積み立てて商品を購入するので105万円一気に購入はできない…年間投資枠40万円の制限もある

私スズメの場合は、チュン太の教育資金として運用しているので、引き出して消費に使う予定は無い。用途は人それぞれだ。

が、今後大金が必要になってしまうような緊急事態には、一応現金としても使うことが出来るのはメリットである。※資金流動性という

積立NISAのデメリット

公平にデメリットも紹介する。良いことばかりではない。

- お金が増えるのが遅い

- 元本保証がない

デメリットを考えてはみたが、実はそんなに思いつかなかった。一応解説しておく。

【デメリット①】

お金が増えるのが遅い

これは最大のデメリットだ。遅い。遅すぎる。

以下のシュミレーションを見て欲しい。

積立NISAの毎月の積立額上限である33,333円を、チュン太が高校を卒業するまでの18年間運用した(利率5%)場合だ。

シミュレーションの結果だが、

18年間かかって444万円増える計算になる。(元本720万+利益444万=総資産1,164万)平均すると毎月2万円ちょい増える。どうなのだろう。

最初の1年間で、40万円の元手が44万になることはある。が、100万には絶対にならない。

先のメリットの欄でも記載したが、

積立NISAを活用した投資信託は、長期運用で利益を出すことを良しとしているので、

短期で利益が欲しい人には向かない。リスクが少なすぎるのだ。

しかし複利の力を使うので(複利の説明は省略させて頂く…)指数関数的に増加はするのだが、開始してから数年は全く増える感覚がしないだろう。

貯金みたいな感覚である。

【デメリット②】

元本保証がない

いくら金融庁が厳選した商品で、

全世界の成長に賭して長期運用をしたとしても、今後世界がどうなるのかは誰にもわからない。

私が行っているのはあくまでも、積立NISAという仕組みを使った投資だ。

投資なので当然マイナスになるリスクがある。一定額資産が保護される貯金とは異なる(まあ銀行が潰れる可能性もあるが…)

”世界全体は成長を続けるのだ”、という考えの人は、マイナスになった時=オトクな投資のタイミングだと考えることができる。

元本を下回っても、長期的には必ずプラスになる!という(全く保証がない)思い込みがないと投資信託は継続できない。

改めて考えると恐ろしいことをしているのだ。

スズメの投資先ファンド大公開!

さて、これがメインイベント。

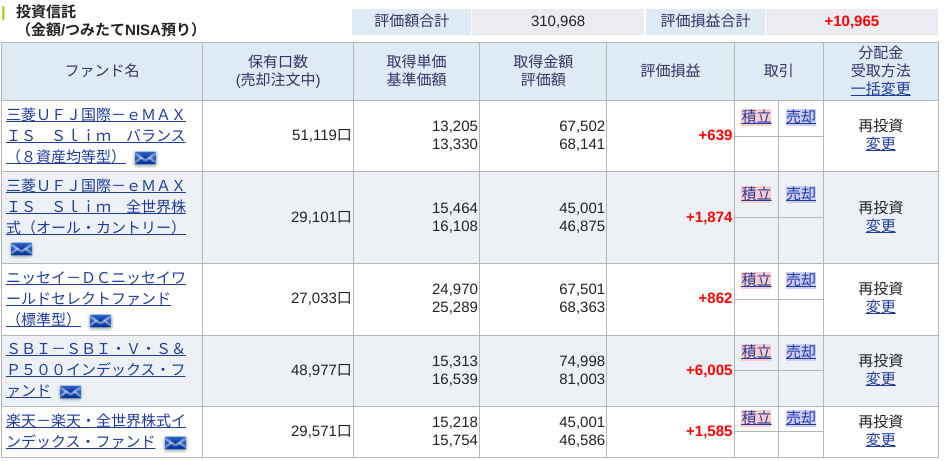

私スズメが購入している、投資信託の商品とその実績を公開する。

ネットを見てみると、意外と公開している人が多かったので、まあ問題はないだろう。

ちなみにスズメは積立NISA満額の、毎月33,333円を積み立てている。

スタートしたのは2021年3月からなので、画像の時点では9ヶ月目の実績となっている。

6000円以上のプラスとなっているものもあれば、数百円のものもある。

この辺りは銘柄選びのセンスと知識、経験が問われるわけだが、幸いマイナスではないので良しとしたい。

どうだろう。

9ヶ月で+10,965円なので、意外と少ないと思われたのではないだろうか。

ちなみに利回りは3.53%だった。う〜ん、微妙か。

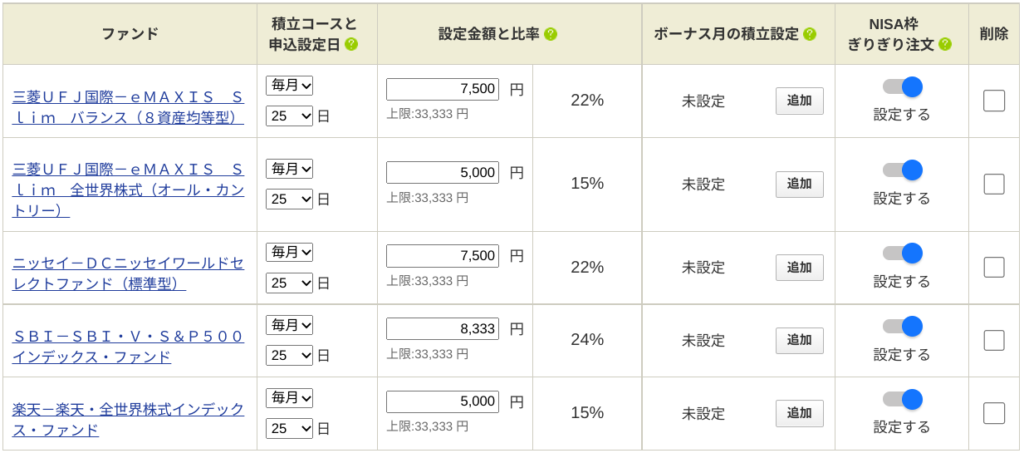

次の画像は、ファンドごとの積み立て金額割合の表である。

そこまで比率の大小はつけていないが、

4行目の「SBI-SBI・V・S&P500インデックスファンド」を少しだけ高くしている。

これは米国全体に投資しているイメージだ。

積み立てNISAには様々な商品があるが、私が選んでいるのは基本的に全世界をカバーしたものだ。(個別の解説は省略する)

商品名を見ても、「全世界」とか「ワールド」といった文字が入っているのが分かるだろう。

また前述の「SBI-SBI・V・S&P500インデックスファンド」は、米国全体のイメージと言ったが、

全世界の株式規模における米国の割合は、およそ60%ほどある。ちなみに日本は10%未満だ。

すなわち、米国への投資は全世界に投資してることと近似しているとも考えられる。

”世界全体が今後も成長する”という考えを軸にしているので、このような商品選びになっている。

※できるだけ手数料の安いものや取引が多いものを選択している

もっとリスクを取るのであれば、

新興国の成長にだけ賭した商品、欧州や日本を中心とした商品、

また、不動産系の企業の割合が高い商品、ハイテク系中心の商品、など

このような商品を購入して、もしそのジャンルが上がれば恩恵は大きくなる(が、当然リスクもある)

改めて見ると、ちょっと分散しすぎていて、似たような商品がありすぎるかな…という気もしている。

メリットのところでも延べたが、売却しり別の商品に変更したりすることも出来るので、その辺りはこれから判断していきたい。

改めてだが、積立NISAを始めてまだ1年も経っていない。

これを18年続けたときには、日本は、世界は、一体どうなっているのだろうか…

積立NISAを始めたい人へ、やり方をザックリ説明

投資は絶対にやっておいたほうが良い。

何故なら、子供がいる家庭は将来誰しも「お金」が必要になるからだ。

そして今の日本では、その「お金」を勤務先からだけでは十分に確保できないのだ。

その不足分を賄うのが、投資という手法である、と私は考えている(もちろんマイナスになる可能性もある…)

ということで、

これから投資を前向きに始めてみたいという方に、ザックリ簡単にご説明させていただく。

(原則は、ご自身でお調べいただきたい。あくまでも大まかな流れだけなのでご理解を…)

①証券口座を作る

証券口座は、株などの投資商品を購入するためのお金を入れておく口座であり、またその投資商品から発生した利益も証券口座に入ってくる。

誰でも簡単に作れるので、しかるべきサイトにアクセスしてみてほしい。

あたりであろうか。

最近は手数料の安さから、近年はネット証券会社が台頭している(楽天やSBI)

松井証券や岡三オンライン証券は、昔ながらの証券会社がオンライン化に成功した事例なので、何となく老舗の安心感もあってアラフォーおじさんには好感が持てるではないか。最先端の技術を柔軟に取り入れる姿勢、私も負けていられない。

②積立NISAに申し込む

繰り返しになるが、積立NISA とはあくまでも仕組みである。

その「積立NISA」という仕組みを経由して投資商品を購入すると、利益が発生した場合に非課税になるという恩恵が受けられるというだけのことだ。

投資なので利益が出ないこともあるし、大損することもある。

が、どうせ大損するなら積立NISAを利用していれば、利益が出た時に・・・という話なだけだ。

「私、積立NISA(という仕組みを使って)投資商品を買いますよ!」という申込みをする、なんとも単純な話。

もちろん、証券口座を作った時点で通常の取引(株や債券の売買)は可能だ。

③証券口座にお金を入れる

銀行口座と同じだが、口座にお金がなければ何も購入できない。

クレジットカードの引き落としや、スマホのアプリ、PayPayの引き落とし、Amazonでの買い物など、何も出来ない。

なので資金を入れておく。振り込みで可能だ。これもシンプルな話。口座に入れたお金でいよいよ投資商品を購入する。

④購入する商品を選んで買う

どんな商品があるのかは、実は証券口座によって若干異なる。上記の証券口座であれば取り扱いが多いのでまあ安心だろう。

再確認だが、ここで選択するのはあくまでも、積立NISAという仕組みの中で販売している「投資信託の商品」である。

「トヨタ自動車の株」や「ファーストリテイリングの株」は、積立NISAからは購入できない。

前述の通り、金融庁厳選の商品なので、比較的どれでも大失敗することは無いと思う。あとは勉強して自分で選んでいただきたい。

ちなみに、積立NISAで購入できるのは年間で40万円まで。月額およそ33,333円を毎月積立てるのだ。33,333円で何を購入するかは自由だ。

⑤ほったらかし(1年に1回くらい内容確認)

購入したらもう何も出来ることがない。

世界全体(または選んだ特定の地域や業種)が成長することを日々祈るくらいだ。

大丈夫。20年後くらいにはきっと成長しているはず。保証はできないが。

商品を売却することもできる。なにも私のように18年もずっと投資商品を保有しておく必要はない。

積立NISAはただの「仕組み」なのだから、証券口座のお金も、投資商品をどうするかもあなたの自由だ。

売却して現金化することはもちろん、投資商品を変更することも可能だ。(スイッチングという)

まとめ

さて、長々と解説してきたが、私が言いたいことは2つ。

言いたいことの1つめは

未来は誰にも分からないということ。

日本だけの話をすると

コロナ前までは株価が徐々に上昇していたが、それが五輪の延期もあり一気に急落。3〜5年ほど前の水準にまで落ち込んだのだ。

これは恐ろしいことなのだ。わずか数週間で、数年前の株価に戻ってしまうのだから。

また最近では岸田内閣が誕生したが、いまいちパッとしないようで株価は(コロナの時ほどではないが)乱高下している。

この未来を正確に予想できた人は居ないはずだ。

言いたいことの2つめは

それでも世界全体は成長していくであろう、ということだ。

過去にも世界中を襲った様々な災難があったが、それでも世界全体を見れば成長を続けている。

GAFAのような企業が誕生し、多くの人がスマホ一つで世界中の情報に触れることが出来、医療の進歩で感染症を封じ込め、以前よりも人々が簡単に宇宙に行く未来も近くなってきたようだ。

個別の会社や国の成長に投資するのではなく、世界全体に投資をするという観点であれば、長い目で見れば必ず投資は成功する(と私は思っている)

失敗しているとすれば、その時世界は後退しているのだ。

通信網は無くなり、宇宙に行く手段は途絶え、自国内のことしか情報はなく、どこかの国で発明された素晴らしい技術を世界中で共有することもできなくなっている。

私は、そんな未来は来ないと思っている。だから世界中に投資をして、その恩恵にあずかろうとしているのだ。

そう、単純な話である🐦